Espace perso

Espace perso Contact

Contact Glossaire

GlossaireTaxes et redevances

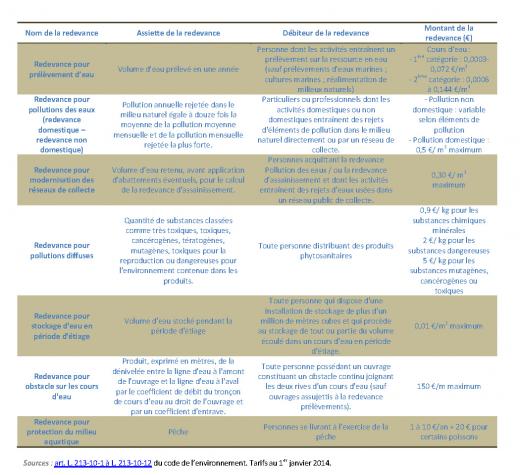

Redevances des agences de l’eau

Les agences de l’eau (ou offices de l’eau dans les DOM) perçoivent une série de redevances sur certains usages de l’eau. Depuis la LEMA de 2006, de nouvelles redevances sur la modification des milieux aquatiques ont été introduites : stockage d’eau en période d’étiage ; obstacles sur les cours d’eau ; protection du milieu aquatique (ex-taxe piscicole) ; pollutions diffuses - produits phytosanitaires (ex-TGAP produits phytosanitaires) ; modernisation des travaux de collecte). Celles-ci s’ajoutent aux redevances existantes portant sur les prélèvements et les rejets (Art. L. 213-10 et s. et R. 213-48-1 et s. du code de l’environnement). Le produit de ces redevances est reversé par les agences sous forme d’aides dans le cadre des leurs programmes pluriannuels d’intervention (Art. L. 213-9 à L. 213-9-3 et R. 213-32 du code de l’environnement). Une part croissante de ces aides finance des actions d’étude et de recherche, d’information et de communication, et de gestion ou restauration des zones humides et des milieux aquatiques.

Taxe pour la gestion des milieux aquatiques et la prévention des inondations

Données : DGFip. Réalisation de la carte : AdCF, grâce à l’outil cartographique de l’Observatoire des territoires (CGET)") L’objet de cette taxe est le financement des travaux de toute nature permettant de réduire les risques d’inondation et les dommages causés aux personnes et aux biens (Art. L. 211-7, I, 1°, 2°, 5° et 8° et I bis du code de l’environnement ; Art. 1530 bis, 1379 et 1379-0 bis du code général des impôts).

L’objet de cette taxe est le financement des travaux de toute nature permettant de réduire les risques d’inondation et les dommages causés aux personnes et aux biens (Art. L. 211-7, I, 1°, 2°, 5° et 8° et I bis du code de l’environnement ; Art. 1530 bis, 1379 et 1379-0 bis du code général des impôts).

La taxe peut être créée et perçue seulement:

– par les communes, sur délibération expresse de leur part ;

– par les EPCI se substituant aux communes membres, moyennant une délibération expresse de leur part ;

– par les métropoles se substituant à leurs communes membres.

En outre, les communes et EPCI ne peuvent créer cette taxe que pour l’accomplissement de la compétence de gestion des milieux aquatiques et de prévention des inondations, c’est-à-dire pour financer les travaux, actions, ouvrages ou installations concernant :

– l'aménagement d’un bassin ou d’une fraction de bassin hydrographique ;

– l’entretien et l’aménagement d’un cours d’eau, canal, lac ou plan d’eau, y compris leurs accès ;

– la défense contre les inondations et contre la mer ;

– la protection et la restauration des sites, des écosystèmes aquatiques et des zones humides ainsi que des formations boisées riveraines.

La taxe ne peut dépasser 40 euros par habitant, résidant sur le territoire de la commune ou de l’EPCI. Le produit de la taxe est exclusivement affecté aux charges de fonctionnement et d’investissement en matière de gestion des milieux aquatiques et de prévention des inondations.

Part départementale de la taxe d’aménagement affectée aux espaces naturels sensibles

Une part départementale de la taxe d’aménagement (ex- taxe départementale d’espaces naturels sensibles) peut être instituée sur délibération du conseil général dans le cadre de sa politique liée aux espaces naturels sensibles (Art. L. 142-2, L. 142-11, L. 142-12 et R*. 142-1 et s. du code de l’urbanisme). La taxe est assise sur les opérations d'aménagement, de construction, de reconstruction et d'agrandissement des bâtiments, les installations ou aménagements de toute nature soumises à un régime d'autorisation en vertu du code de l'urbanisme (permis de construire ou permis d'aménager) ainsi qu'aux opérations soumises à déclaration préalable ou à permis de construire ayant pour effet de changer la destination des locaux (Art. L. 331-1 et s. du code de l’urbanisme). La taxe, une fois instaurée, est perçue dans tout le département. Son taux ne peut dépasser 2,5 % de la valeur par m² de la surface de plancher de la construction. Le produit de la taxe peut être utilisé pour inventorier, acquérir, gérer et ouvrir au public des espaces naturels, dont les zones humides, mais les hypothèses d’utilisation - obligatoire ou facultative - de la taxe restent strictement limitées par les textes.

Taxe sur les transports maritimes à destination d’espaces protégés

Une taxe est instaurée sur les transports publics maritimes à destination d’espaces protégés, tels que parcs nationaux, réserves naturelles, sites inscrits et classés, sites du Conservatoire du littoral, ports. La liste des espaces visée est une liste exhaustive. Le produit de la taxe est perçu par le Trésor public qui le reverse ensuite à la personne publique gestionnaire du site - établissement public ou collectivité locale (Art. L. 321-12 et Art. R. 321-11 à D. 321-15 du code de l’environnement ; Arr. 22 déc. 2011, NOR : BCRD1135296A : JO, 30 déc.). Cette taxe s’applique notamment aux transports maritimes à destination de la réserve naturelle du Banc d’Arguin ou le site inscrit / site du conservatoire de l’île de Batz-sur-mer.

Taxe sur le passage de véhicule terrestre vers une île maritime

Une taxe sur le passage de véhicules vers une île maritime reliée par un ouvrage d’art peut être créée à l’initiative du Conseil général. Le produit de la taxe est destiné à financer exclusivement des mesures de protection et de gestion des espaces naturels situés sur les îles concernées (Art. L. 321-11 et Art. R. 321-5 à R. 321-10 du code de l’environnement). Tel est le cas par exemple de l’île de Ré.

Taxe sur la francisation des navires

Le droit de francisation et de navigation perçue sur certains navires francisé ou véhicules nautiques francisés vient alimenter depuis 2007, le budget du Conservatoire du littoral (Art. R. 332-38 du code de l’environnement ; Art. 223 du code des douanes), de même que la taxe sur les passages maritimes.

RSS

RSS